Escrito por

Escrito por

Revisto por

Revisto por

Se a prestação do seu empréstimo habitação está elevada, é provável que já tenha ponderado fazer uma transferência do crédito.

De facto, com essa mudança, poderá conseguir condições mais favoráveis. Por isso, neste artigo, explicamos-lhe qual o melhor banco para transferir crédito habitação e partilhamos:

- Se é possível mudar o crédito para outro banco gratuitamente;

- Os cuidados a ter antes de avançar com a transferência.

Pode também fazer uma simulação grátis com a Gestlifes: comparamos o mercado de crédito por si e identificamos a solução de transferência mais vantajosa para o seu caso.

Qual o Melhor Banco Para Transferir Crédito Habitação?

| Entidade Financeira | Spread | TAEG |

|---|---|---|

| Santander | 0,5% | 3,9% |

| Banco CTT | 0,7% | 3,7% |

| Bankinter | 0,7% | 3,9% |

| BPI | 0,75% | 4,0% |

| Millennium BCP | 0,75% | 3,8% |

| Montepio | 0,8% | 5,4% |

| ActivoBank | 0,8% | 3,9% |

| Novo Banco | 0,9% | 3,8% |

| Crédito Agrícola | 1,05% | 3,8% |

| UCI | 1,2% | 5,0% |

| Caixa Geral de Depósitos | 1,35% | 4,1% |

O melhor banco para transferir crédito habitação irá sempre variar de caso para caso, já que as características de cada cliente e do empréstimo a transferir impactam as propostas efetuadas.

No entanto, há dois indicadores que pode e deve analisar para conseguir uma transferência de crédito habitação com melhores condições contratuais:

- O spread;

- A taxa de juro.

Vamos agora conhecer estes indicadores com maior detalhe para saber como beneficiar de ambos quando transferir o seu empréstimo.

Spread do Crédito

Obter o melhor spread é uma das estratégias mais utilizadas para baixar a mensalidade do crédito habitação, sobretudo a dos empréstimos contratados há mais tempo.

👍 O spread representa a margem de um lucro de um banco e é definido livremente por cada instituição, por isso, pode ser negociado com mais facilidade.

É que, atualmente, verifica-se uma tendência de queda deste indicador.

Em Agosto [de 2024], a maioria dos bancos oferece spread abaixo de 0,8%, quando há dois anos a oferta ainda estava em 1%.

Jornal Público

Mais importante ainda, há hoje diversos bancos com campanhas especiais:

- O Novo Banco, o Millennium BCP e o ActivoBank oferecem spread de 0% durante os dois anos iniciais do contrato;

- O Montepio devolve o valor do spread de cada prestação também nos primeiros dois anos;

Como é claro, deve encarar estas promoções com algumas reservas: para usufruir da bonificação do spread, o banco pode exigir que subscreva determinados produtos.

👉 Algumas entidades obrigam, por exemplo, à utilização semestral de um montante mínimo em cartão de crédito, ou à domiciliação de ordenado numa conta à ordem (com comissões).

Vejamos um caso concreto para clarificar. Suponha que a Helena tem um crédito habitação com um montante em dívida de 125.000€ e um prazo de pagamento restante de 30 anos.

Se essa consumidora transferir o crédito habitação para o Santander, a título de exemplo, estas são as condições que o banco impõe para baixar o spread:

- Abrir uma conta à ordem;

- Domiciliar o ordenado e usar essa conta para pagar as prestações do crédito;

- Contratar um cartão de crédito e um seguro de proteção.

Com estas subscrições, a diferença na mensalidade do empréstimo habitação da Helena seria considerável:

| Spread | Mensalidade | |

|---|---|---|

Sem Produtos Adicionados | 1,90% | 540,42€ |

Com Produtos Adicionados | 0,80% | 470,66€ |

Dados extraídos a partir do website da financeira em fevereiro de 2025

💡 Ler Mais: Descubra 10 Mitos do Crédito Habitação

Taxas de Juro

No que diz respeito à taxa de juro, a alternativa mais benéfica a considerar para baixar a sua prestação, se tiver especificamente um contrato com taxa variável, é transitar para a taxa mista.

Num contrato com taxa mista, paga uma prestação fixa nos primeiros anos do contrato e depois transita para uma taxa variável, ao abrigo da Euribor.

📈 Consulte a evolução das taxas Euribor ao longo dos anos.

Vamos apresentar um exemplo ilustrativo de poupança assente na taxa de juro com uma transferência do crédito habitação.

O Jorge tem atualmente um montante em dívida de 169.000€ com um crédito habitação e o prazo de pagamento restante é de 25 anos.

Atualmente, tem o crédito no BPI, com taxa variável.

Ao transferir o empréstimo para outra entidade financeira, com uma taxa mista, consegue uma poupança mensal de 162€.

Lembre-se: não tem de sujeitar-se às condições que contratou inicialmente junto de um determinado banco.

É Possível Obter Uma Transferência de Crédito Habitação Gratuita?

| Entidade | Custos da Transferência |

|---|---|

Santander | Isentos |

Banco CTT | Isentos Para Montantes > 75.000€ |

BPI | Isentos |

Millennium BCP | Isentos |

Montepio | Isentos |

ActivoBank | Isentos |

Novo Banco | Isentos Para Montantes > 100.000€ |

Caixa Geral de Depósitos | Isentos |

Sim, é possível conseguir uma transferência de crédito habitação a custo zero.

Efetivamente, são vários os bancos que cobrem os custos dessa operação, desde as comissões de avaliação do imóvel até às taxas de amortização do empréstimo na instituição antiga.

✅ Quem tiver um crédito habitação com taxa variável fica também isento da comissão de amortização do empréstimo aquando de uma transferência. Esta é uma das medidas de apoio ao crédito habitação e vigora até ao dia 31.12.2025.

Esta é, pois, uma boa altura para beneficiar do serviço de transferir o empréstimo: a poupança pode ser de milhares de euros.

Vejamos, aliás, um exemplo concreto. Imagine que a Cátia e o Rui querem transferir um crédito habitação com taxa variável, cujo montante em dívida é de 150.000€.

Em virtude da isenção de custos, eis o potencial de poupança deste casal:

| Encargo | Antes | Agora |

|---|---|---|

Comissão de Avaliação | 250€ | 0€ |

Comissão de Formalização | 750€ | 0€ |

Cópia do Contrato | 43€ | 0€ |

Registo da Hipoteca | 225€ | 0€ |

Documento Particular Autenticado (DPA) | 20€ | 0€ |

Taxa de Amortização | 750€ | 0€ |

Total | 2038€ | 0€ |

Exemplo ilustrativo com dados extraídos a partir do simulador de custos Gestlifes

Com as campanhas atualmente em vigor, a Cátia e o Rui poupariam quase 2040€ em custos relacionados com a transferência do financiamento.

Para saber exatamente qual seria a poupança no seu caso em particular, basta fazer uma simulação.

Após preencher o nosso formulário online, conhecerá as propostas de transferência mais aliciantes para si.

Continuar

Vantagens da Transferência de Crédito Habitação

- Isenção de Custos

- Prestações Inferiores

- Custo Total Menor

- Processo Online

Há quatro vantagens que merecem destaque quando transfere o seu crédito habitação para outro banco:

- Isenção de custos: uma vez que, como percebeu, várias instituições bancárias cobrem os custos da transferência, pode poupar milhares de euros com esse processo.

- Prestações inferiores: o objetivo da transferência de um crédito é o de poupar e esse é o maior benefício conseguido, seja com a redução do spread ou das taxas de juro, seja com o alargamento do prazo do empréstimo, por exemplo.

- Custo total menor: por inerência, o Montante Total Imputado ao Consumidor (o MTIC) com o empréstimo noutro banco será igualmente inferior.

- Processo online: além da poupança de dinheiro, ganha tempo e poupa trabalho por conseguir tratar da transferência a partir do conforto de sua casa.

Exemplo de Poupança com Transferência de Crédito Habitação

Vamos conhecer um caso real de poupança após uma transferência de crédito habitação.

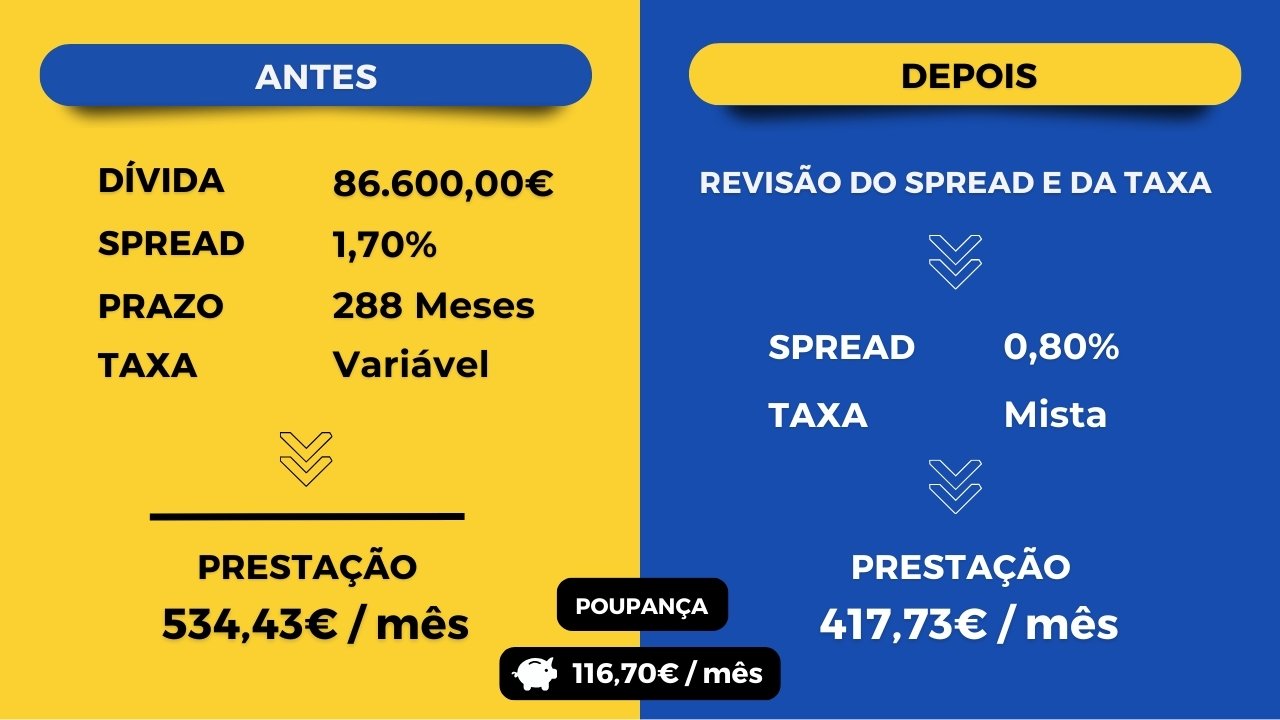

O Filipe comprou uma casa sozinho e, antes de contactar a Gestlifes para transferir o empréstimo, estava perante as condições seguintes:

Montante em Dívida | 86.600,00€ |

Spread | 1,70% |

Prazo | 288 Meses |

Taxa de Juro | Variável |

Para conseguir uma folga orçamental maior, decidiu avançar com a proposta de transferência que a Gestlifes apresentou.

Por um lado, conseguiu baixar o spread para 0,80% e, por outro lado, ficou ao abrigo de uma taxa de juro mista: fixa nos dois anos iniciais e indexada à Euribor a 6 meses nos anos seguintes.

Com esta mudança, o Filipe alcançou o alívio financeiro de que precisava:

- Mensalmente, poupa 116,70€;

- Anualmente, poupa 1.400,40€;

- No fim do contrato, terá poupado um total de 33.609,60€.

Simulador de Transferência de Crédito Habitação

Continuar

Para conhecer as condições do seu crédito habitação após uma transferência do empréstimo, tem ao seu dispor os simuladores que os bancos disponibilizam online.

No entanto, ao utilizar um desses simuladores, apenas conhecerá uma proposta e o ideal é sempre comparar o maior número de ofertas.

👉 No limite, poderá fazer simulações nos websites de todos os bancos, mas esse processo requer muito tempo e a análise de cada proposta pode ser complexa.

Neste contexto, há uma alternativa muito benéfica: recorrer a um intermediário de crédito.

Através do simulador grátis e 100% online da Gestlifes, em particular, consegue poupar tempo e trabalho, já que:

- Comparamos, por si, as ofertas das várias entidades bancárias e apresentamos a melhor;

- Partilhamos se compensa subscrever outros produtos para obter uma bonificação no spread;

- Analisamos a viabilidade de mudar a taxa de juro e o prazo de pagamento do crédito;

- Tratamos de toda a burocracia associada ao processo;

- Damos-lhe uma pré-aprovação da transferência na hora.

Não menos importante, durante todo o processo terá o apoio de um gestor dedicado à transferência do crédito habitação. Este profissional ficará igualmente responsável por esclarecer as dúvidas que surgirem.

Quando se Pode Transferir o Crédito Habitação?

A transferência do seu crédito habitação pode ser formalizada em qualquer altura do contrato desde que a sua dívida atual seja inferior a 90% do valor do imóvel.

Para clarificar, analisemos o exemplo seguinte.

Suponha que o seu imóvel vale 200.000€. Dependendo do montante que ainda deve no crédito habitação, saberá se pode transferir o empréstimo:

| Montante em Dívida | Valor em Percentagem | É Possível Transferir? |

|---|---|---|

184.000 | 92% | Não |

170.000 | 85% | Sim |

Com um montante de 170.000€ em dívida, conseguirá avançar com a transferência, já que este valor corresponde a 85% do valor do imóvel.

Cumprindo este requisito, pode dar seguimento ao processo a qualquer momento.

O seu objetivo será certamente o de poupar, por isso, compare diferentes propostas de modo a identificar o banco que oferece as melhores condições com uma possível transferência.

Compensa Transferir Crédito Habitação em 2025?

Em muitos dos casos, sim, compensa transferir crédito habitação para outro banco.

A conjuntura atual leva a que as financeiras disponibilizem ofertas muito competitivas para atrair novos clientes, logo, mudar as condições do contrato acaba por ser bastante vantajoso, tal como explica Filipe Silva, especialista da Gestlifes:

“Tendo em atenção a conjuntura atual do mercado, bem como a competitividade no setor bancário, estamos numa excelente altura para os clientes procurarem a opção de transferência do seu crédito habitação.”

Filipe Silva, Especialista de Crédito Hipotecário

Se o seu crédito habitação já tem alguns anos, e principalmente se tiver sido contratado entre 2011 e 2018, é muito provável que encontre agora spreads mais baixos, logo, poderá conseguir uma poupança mensal de centenas de euros.

Documentos Necessários Para Transferir Crédito Habitação

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada | Cópia de uma fatura da luz, água, telecomunicações, etc. |

Comprovativo de IBAN | Obtido numa caixa multibanco ou através do homebanking do seu banco |

Comprovativo de Rendimentos | Cópia dos últimos três recibos de vencimento e do último Modelo 3 do IRS |

Mapa de Responsabilidades | Obtido através da Central de Responsabilidades de Crédito no site do Banco de Portugal |

Numa fase inicial, terá de enviar estes documentos ao banco para onde pretende transferir o seu crédito habitação.

Posteriormente, tem de enviar igualmente um conjunto de ficheiros alusivos ao imóvel e à escritura da casa, nomeadamente:

- Cópia da escritura de compra e venda e mútuo com hipoteca;

- Planta do imóvel;

- Caderneta predial;

- Certidão predial;

- Apólice dos seguros de vida e multirriscos;

- Distrate de hipoteca;

- Declaração de capital em dívida no banco atual.

✅ Dica: para acelerar o processo de transferência do empréstimo, reúna esta documentação previamente.

Cuidados a Ter ao Mudar Crédito Habitação de Banco

Se pretende transferir o seu crédito habitação, deve ter em consideração cinco cuidados para garantir que esta é a escolha certa para o seu caso:

Analisar Todos os Produtos

Não se deve focar apenas no spread, nas taxas de juro menores, ou na isenção dos custos ao mudar de banco. Pode e deve analisar o MTIC do crédito para garantir que, de facto, ficará a pagar menos em comparação com os encargos no instituição financeira atual.

Comunicar Decisão ao Banco

Deve contactar o seu banco atual, num prazo mínimo de 10 dias úteis, e indicar que vai transferir o crédito. O banco deve também comunicar, com o mesmo prazo, todas as informações do seu empréstimo à instituição bancária que vai tratar da transferência.

Considerar Dedução Fiscal

Se tem um crédito habitação antes de 2011, os seus juros são dedutíveis no IRS. Ao mudar de banco, o contrato será considerado como um novo empréstimo e perderá este benefício. Contudo, faça bem as contas, porque, provavelmente, a poupança da transferência cobre esta dedução.

Avaliar a Sua Situação Financeira

Visto que a nova instituição bancária vai liquidar a sua dívida com o empréstimo anterior, terá de mostrar que terá a capacidade de cumprir os pagamentos das mensalidades.

Considerar os Limites do Banco de Portugal

O banco só pode financiar 90% do valor de avaliação do imóvel. Isto significa que, ao transferir o empréstimo, não pode ter em dívida um valor superior àquela percentagem.

Note igualmente que, caso beneficie de alguma suspensão de pagamento, como as moratórias, não será possível transferir o crédito.

Contudo, nada impede que faça uma simulação online. Assim, na altura da transferência, saberá qual a melhor solução a adotar.

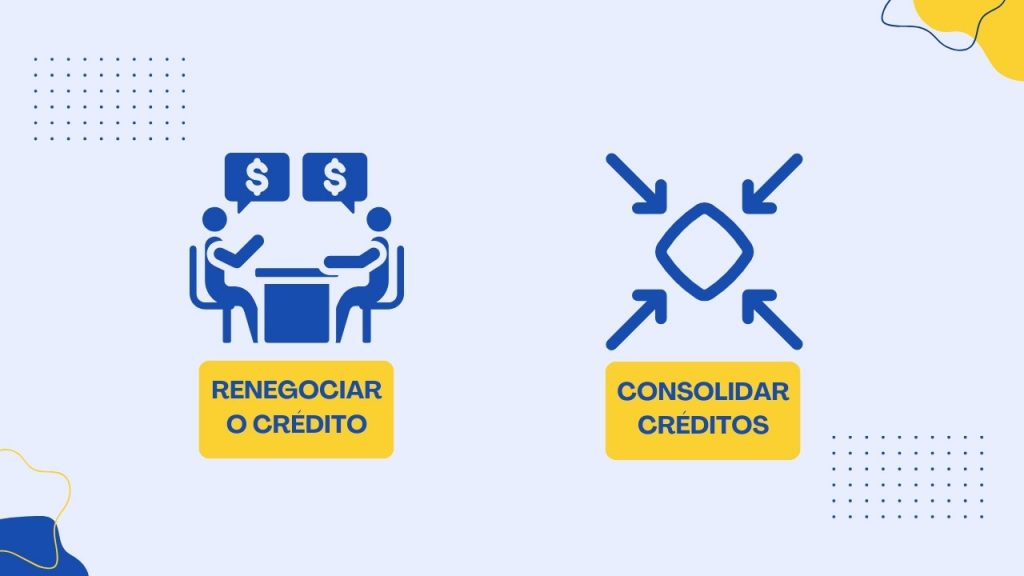

Alternativas à Transferência de Crédito Habitação

Há duas alternativas que pode ponderar: por um lado, a renegociação do crédito e, por outro, a consolidação de empréstimos.

- Renegociar o crédito: antes de avaliar as condições que outras instituições oferecem, pode contactar o seu banco atual e renegociar o empréstimo com o mesmo objetivo, isto é, reduzir a prestação atual.

- Consolidar empréstimos: se tiver dois ou mais créditos em simultâneo, pode juntar os empréstimos num contrato único com condições mais vantajosas. Neste caso, por haver um crédito habitação envolvido, estará perante uma consolidação com hipoteca.

💡 Saiba qual é a melhor opção entre transferir, consolidar ou renegociar.

Conclusão

As campanhas de transferência de crédito habitação por parte dos bancos têm estado ao rubro.

Atualmente, além de não existirem custos associados ao processo, torna-se muito vantajoso mudar de taxa variável para taxa fixa ou, mais ainda, para a taxa mista, bem como negociar o spread.

Para escolher o melhor banco para transferir o seu empréstimo, é fundamental avaliar todos estes aspetos: o valor do spread, a taxa de juro e, acima de tudo, a redução que conseguirá obter na sua prestação mensal.

A entidade mais vantajosa varia de cliente para cliente. Para conhecer a mais benéfica para si, pode e deve fazer uma simulação online.

Perguntas Frequentes

Qual o Melhor Banco Para Transferir Crédito Habitação?

O melhor banco para transferir crédito habitação varia de caso para caso, já que cada cliente tem um perfil e um empréstimo com especificidades que impactam as propostas de transferência.

A melhor maneira de conhecer o banco mais benéfico para o seu caso em particular é através de uma simulação online. O simulador da Gestlifes está entre as soluções que permitem conhecer a oferta mais adequada para si.

Como Funciona a Transferência de Crédito Habitação?

Transferir um crédito habitação funciona como a formalização de um novo contrato. Na prática, terá de celebrar esse novo contrato com o banco para onde transfere o empréstimo.

O processo pode ser dividido em cinco etapas:

- Primeiro, avalia as ofertas que diferentes bancos disponibilizam para uma potencial transferência. Pode aproveitar os simuladores online para conhecer as propostas.

- Depois, contacta o banco escolhido e submete a documentação necessária.

- Após receber a aprovação da nova entidade bancária, terá de contactar o seu banco atual, com um mínimo de 10 dias úteis de antecedência, e informar que irá avançar com a transferência.

- O seu banco atual tem o mesmo prazo para enviar à nova instituição os documentos necessários para formalizar o processo.

- Por fim, o novo banco liquida a dívida na instituição antiga e cobra a si o pagamento em falta à luz das condições contratadas na transferência.

Lembre-se de que, para facilitar este processo, pode contar com a ajuda de intermediários de crédito como a Gestlifes. Tratamos de toda a burocracia por si.

Quando Posso Transferir o Meu Crédito Habitação?

Pode transferir o seu crédito habitação em qualquer altura do contrato desde que o montante em dívida no empréstimo seja inferior a 90% do valor do seu imóvel.

Por exemplo, se tiver adquirido uma habitação avaliada em 200.000€, só poderá avançar com a transferência quando tiver em dívida um montante igual ou inferior a 180.000€.

Posso Transferir Crédito Habitação com Menos de 2 Anos?

A transferência do crédito com menos de 2 anos só é possível se, ao fim desse período, já tiver liquidado pelo menos 10% do valor do imóvel. Por exemplo, se adquiriu uma casa por 100.000€ e, ao fim de 2 anos, tiver liquidado 10.000€, pode avançar com a transferência.

Quanto Tempo Demora Transferir Crédito Habitação?

Entre a aprovação da transferência e a escritura passam, em média, 37 dias.

Além disso, há alguns prazos a cumprir:

- O seu banco deve ser informado 10 dias úteis antes da transferência;

- Dada a necessidade de apresentar o distrate de hipoteca, tem também de existir um pedido deste documento feito 10 dias antes da escritura.

Isto significa que mudar o crédito habitação para outro banco não é um processo imediato, considerando a burocracia que está envolvida.

Quanto Custa Transferir o Crédito Habitação?

O valor de uma transferência de crédito habitação pode ser de milhares de euros considerando os custos seguintes:

- Comissão de avaliação;

- Comissão de formalização;

- Cópia do contrato;

- Registo da hipoteca;

- Documento Particular Autenticado (DPA);

- Taxa de amortização.

No entanto, a maioria dos bancos isenta de todos estes custos para atrair mais clientes. Por isso, pode aproveitar essa isenção para poupar mais dinheiro numa eventual transferência do crédito.

Posso Transferir o Crédito Habitação e Pedir Um Empréstimo Extra?

Sim, pode. Nesses casos, estará perante um crédito consolidado com hipoteca, que contempla não apenas o empréstimo habitação, mas, lá está, um financiamento adicional. Na prática, terá os dois créditos aglutinados num contrato único com prestações inferiores.

É Possível Ter Uma Transferência de Crédito Habitação Gratuita?

Sim, é possível, até porque a maioria dos bancos isenta atualmente os clientes dos custos associados à transferência.

Quais as Vantagens de Fazer Uma Transferência de Crédito Habitação?

Com uma transferência de crédito habitação, poderá beneficiar de:

- Spreads mais baixos;

- Taxas de juro inferiores;

- Prestações reduzidas;

- Isenção de custos;

- Processo 100% online.

Quais os Documentos Necessários Para Transferir Crédito Habitação?

Em primeiro lugar, é preciso enviar um conjunto de documentos alusivos ao seu perfil financeiro, nomeadamente:

- Cartão de Cidadão;

- Comprovativo de morada;

- Comprovativo de IBAN;

- Comprovativo de rendimentos;

- Mapa de Responsabilidades de Crédito.

Posteriormente, terá de submeter ficheiros relacionados com o imóvel e com a escritura da casa:

- Cópia da escritura de compra e venda e mútuo com hipoteca;

- Planta do imóvel;

- Caderneta predial;

- Certidão predial;

- Apólice dos seguros de vida e multirriscos;

- Distrate de hipoteca;

- Declaração de capital em dívida no banco atual.