Escrito por

Escrito por

Revisto por

Revisto por

Na compra de uma casa, é habitual pagar um valor inicial conhecido como a “entrada” do empréstimo. Sabe qual é a quantia que tem de ter para essa entrada no crédito habitação?

Neste artigo, damos-lhe a resposta e explicamos como calcular o dinheiro que deve ter disponível. Vai também perceber se é possível comprar um imóvel sem ter capital inicial.

Pode igualmente usar o simulador da Gestlifes para conhecer esse gasto no seu caso em particular e ainda saber que outros custos é preciso suportar no início do financiamento.

Simulador de Custos do Crédito Habitação

Continuar

Quanto é Preciso Ter Para Dar de Entrada no Crédito Habitação?

Por norma, é recomendável que tenha entre 10% a 15% do valor do imóvel no momento de dar a entrada do empréstimo.

É que, atualmente, os bancos apenas podem financiar 90% do valor da casa nos créditos para compra de habitação própria e permanente.

Esse limite máximo corresponde ao Loan-to-Value (LTV) e é uma imposição do Banco de Portugal.

💡 No caso dos empréstimos para aquisição de uma habitação secundária ou dos créditos hipotecários, as instituições financeiras podem financiar um máximo de 80%.

Mas há uma particularidade a ter em conta: na verdade, os bancos financiam 90% do montante mais baixo entre o valor de aquisição e o valor de avaliação da casa.

Para clarificar, vamos apresentar um exemplo.

Suponha que vai comprar uma casa de 100.000€. Por regra, a entidade credora financiaria 90% desse montante (90.000€) e, como tal, a quantia restante teria de ser dada como entrada.

No entanto, antes de concederem um empréstimo, os bancos fazem uma avaliação do imóvel e o valor dessa avaliação pode alterar as contas.

Se o banco avaliasse a casa em 120.000€, a situação seria a mesma. O banco financiaria o valor de aquisição (100.000€) por ser o mais baixo.

Agora suponha que a instituição financeira avalia o imóvel em 90.000€. Neste caso, apenas teria financiados os 90% desse montante (81.000€) e teria de avançar com o restante para a entrada.

É por essa razão que pode ser útil ter mais do que 10% no início do crédito: no fundo, para dar apenas 10% de entrada, a avaliação do banco tem de ser igual ou maior face ao valor de aquisição da casa.

📖 Leia mais sobre quanto pode pedir no crédito para comprar uma habitação.

Como Conseguir o Valor da Entrada para o Crédito?

Se tem dificuldades em juntar a quantia necessária para dar uma entrada no crédito habitação, há algumas dicas que pode seguir.

- Adeque a escolha da casa à sua capacidade: avalie a sua situação financeira e as poupanças que tem acumuladas para saber quanto poderia solicitar num empréstimo.

- Invista na literacia financeira: se ainda não tem poupanças, pode estar na altura de aprender estratégias para juntar dinheiro. Leia mais conteúdos sobre finanças pessoais para saber como conseguir poupar e até gerar rendimento extra.

💡 Conheça cinco blogues sobre finanças pessoais que pode começar a seguir.

- Avalie a hipótese de leasing imobiliário: através desta solução, paga uma renda mensal e tem a possibilidade de comprar a casa pelo valor remanescente ao fim de um determinado período.

- Peça ajuda a familiares ou amigos: pode também pensar na opção de pedir apoio financeiro aos seus familiares e amigos mais próximos para conseguir obter uma quantia adicional para usar na entrada do empréstimo.

❗️ Pedir um crédito pessoal para a entrada do financiamento na compra de casa é uma prática desadequada e pode mesmo provocar risco de sobre-endividamento.

É Possível Pedir Crédito Habitação Sem Entrada?

Sim, é. De facto, há quatro situações em que poderá beneficiar do crédito habitação financiado a 100%.

- Garantia pública: ao abrigo deste apoio ao crédito habitação jovem, o Estado financia até 15% do valor do empréstimo, ou seja, cobre o que os bancos atualmente não garantem.

- Compra de imóveis do banco: são várias as instituições financeiras que apresentam um portfólio de imóveis próprios que, além de serem totalmente financiados, são vendidos a preços bastante inferiores. Pode conhecer estas habitações nos websites dos bancos.

💡 Os imóveis das entidades financeiras são casas cujos habitantes iniciais entraram em incumprimento do crédito.

- Compra de segunda casa: se já tem uma habitação, poderá fazer uma segunda hipoteca sobre a casa para ter a liquidez para a entrada num novo crédito. Note é que o segundo imóvel terá de ser financiado como habitação para investimento.

- Aquisição de casas modulares: nalguns casos, pode encontrar bancos a financiar na totalidade um crédito habitação para casas modulares.

Que Outros Custos é Preciso Ter em Conta Além da Entrada?

| Encargo | Preço |

|---|---|

Comissão de Avaliação | Variável |

Comissão de Formalização | Variável |

Declaração de Direito de Preferência | 15€ |

Cópia do Contrato | 43€ |

Registo de Hipoteca Sobre o Imóvel | 225€ |

Documento Particular Autenticado | 20€ |

IMT | Variável |

Imposto de Selo Sobre Compra | 0,8% |

Imposto de Selo Sobre Crédito | 0,6% |

Além do montante para a entrada do crédito, a pagar aquando da assinatura do Contrato de Promessa de Compra e Venda, deve também ter capital para outras despesas, nomeadamente as comissões bancárias e os custos da escritura.

Os custos bancários a considerar são, por um lado, a comissão de avaliação e, por outro, a comissão de formalização. Ambas variam de acordo com o banco, mas poderá usar as referências seguintes:

- Comissão de avaliação: rondará os 250€;

- Comissão de formalização: mais variável, sendo que pode chegar aos 750€.

Adicionalmente, há as despesas relacionadas com a escritura da casa.

A declaração de direito de preferência, a cópia do contrato, o registo de hipoteca e o Documento Particular Autenticado (DPA) envolvem tipicamente os custos fixos apresentados na tabela.

Já o IMT varia de acordo com o valor do imóvel, como ilustrado de seguida:

| Valor do imóvel | Taxa | Parcela a abater |

|---|---|---|

Até 101.917,00€ | Isento | — |

101.917,00€ – 139.412,00€ | 2% | 2.038,34€ |

139.412,00€ – 190.086,00€ | 5% | 6.220,70€ |

190.086,00€ – 316.772,00€ | 7% | 10.022,42€ |

316.772,00€ – 633.453,00€ | 8% | 13.190,14€ |

633.453,00€ – 1.102.920,00€ | 6% | — |

Mais de 1.102.920,00€ | 7,5% | — |

Por exemplo, para comprar um imóvel que custe 200.000€, terá de dar um IMT de 3.977,58€. Como? Explicamos agora:

- Para um imóvel de 200.000€, há uma taxa de 7% para efeitos de IMT (14.000€);

- A parcela a abater, neste caso, é de 10.022,42€, logo, o imposto final é de 3.977,58€.

💡 A parcela a abater deve ser vista como um desconto.

Por fim, o imposto de selo é aplicado sobre o valor de aquisição do imóvel e ainda sobre o crédito, isto é, o montante que o banco empresta.

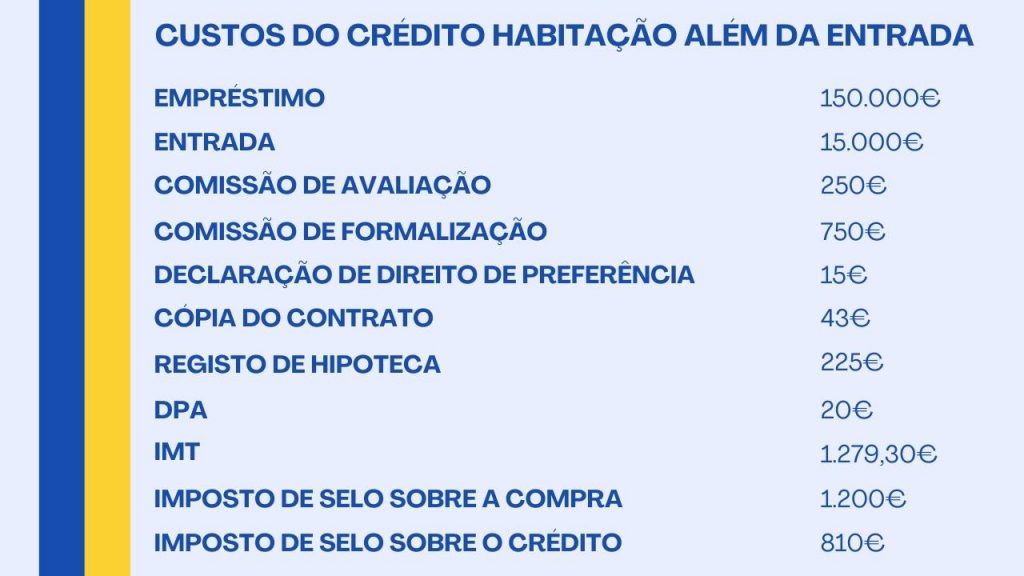

Vamos partilhar um exemplo para ilustrar os gastos a ter em conta num crédito habitação com as especificidades seguintes:

- Valor da casa: 150.000€;

- Imóvel para habitação própria e permanente;

- Habitação para titular único com 39 anos.

Neste caso, além da entrada de 15.000€, correspondente a 10% do valor da casa, seria preciso suportar 1.000€ com os custos bancários e ainda 3.592,30€ relacionados com a escritura.

✅ Contas feitas, o ideal será ter 15% do valor do imóvel para conseguir suportar a entrada do crédito e ainda as despesas adicionais (mesmo as que não são obrigatórias, como o seguro de recheio).

Conclusão

Uma vez que os bancos estão legalmente limitados a financiar, no máximo, 90% do valor de uma casa, é recomendável que disponha de, pelo menos, 10% do montante de aquisição quando contrata um crédito habitação.

Pode, contudo, beneficiar de um financiamento a 100% em determinadas situações, como, por exemplo, na compra de casa ao abrigo da garantia pública do Estado, ou na aquisição de imóveis do banco.

Além do valor da entrada, é preciso considerar outros custos, nomeadamente os referentes às comissões bancárias e à escritura.

Para saber exatamente a quantidade de capital que deve ter disponível, quer para a entrada, quer para as despesas extra, pode contar com o simulador 100% online da Gestlifes.

Simulador de Custos do Crédito Habitação

Continuar

Perguntas Frequentes

O Que é a Entrada de um Crédito Habitação?

A entrada de um crédito habitação é o valor que os bancos exigem para completar o empréstimo. Esse valor é necessário uma vez que as instituições bancárias podem financiar, no máximo, 90% do valor do imóvel.

Qual é o Valor a Dar na Entrada do Crédito Habitação?

O valor está dependente de vários fatores, como a sua taxa de esforço e o seu perfil de crédito, mas, tipicamente, é recomendável ter entre 10% a 15% do valor do imóvel.

Que Outros Custos Além da Entrada é Preciso Ter em Conta num Crédito Habitação?

Além da entrada, deve considerar dois tipos de encargos.

Por um lado, há custos bancários, nomeadamente:

- Comissão de abertura;

- Comissão de formalização.

Por outro lado, há despesas relacionadas com a escritura:

- Declaração de direito de preferência;

- Cópia do contrato;

- Documento Particular Autenticado (DPA);

- IMT;

- Imposto de Selo sobre a compra;

- Imposto de Selo sobre o crédito.