Escrito por

Escrito por

Revisto por

Revisto por

O desafio das 52 semanas está de regresso, agora que iniciou o novo ano. Com este jogo, poderá poupar quase 1400€.

Explicamos, de forma breve, como funciona este desafio e partilhamos um calendário que pode usar como base para jogar.

Como Funciona o Desafio das 52 Semanas?

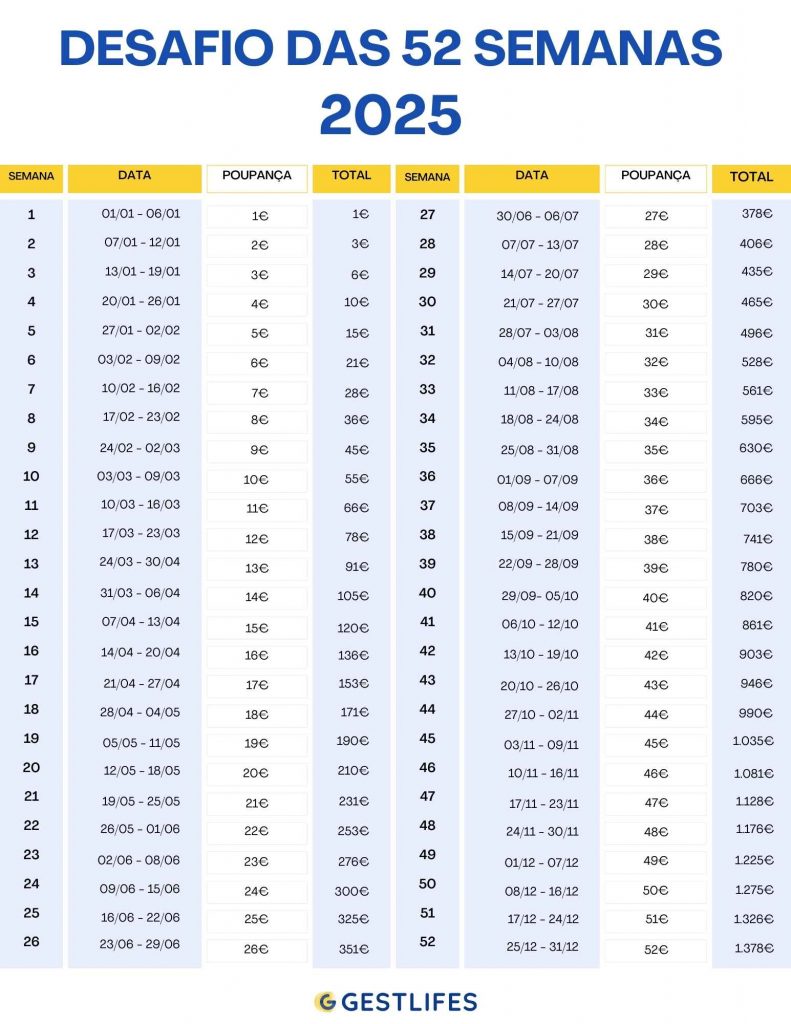

O desafio das 52 semanas é um método de poupança simples e gradual. Na prática, poupa a quantia correspondente ao número de cada uma das 52 semanas do ano: na 1ª semana, poupa 1€; na 2ª semana, poupa 2€; e assim sucessivamente até à 52ª semana. No final do ano, terá poupado 1378€.

Para aplicar esta estratégia de poupança em 2025, pode usar o calendário seguinte como base.

Outras Versões do Desafio

Uma das grandes vantagens associadas ao plano das 52 semanas é a flexibilidade do desafio.

No fundo, é possível adaptar o jogo à sua capacidade financeira. Há três versões adicionais que pode considerar:

- Poupança decrescente: em vez de poupar um euro a mais todas as semanas até serem alcançados os 52 euros, pode fazer o oposto, ou seja, começa nos 52 e continua o jogo até ao valor de um euro.

- Poupança em modo “Bingo”: para levar o jogo a outro nível, pode colocar num saco 52 pequenos papéis, cada um correspondente a uma semana. Depois, basta retirar aleatoriamente um papel a cada semana de modo a colocar de lado o dinheiro correspondente.

- Montantes menores: caso tenha maiores dificuldades, opte por reduzir o valor das poupanças para metade, por exemplo. Em vez de um euro, pode poupar 50 cêntimos. No final do ano, alcança uma quantia de 689 euros.

A Importância da Literacia Financeira

Seja de uma forma lúdica ou não, poupar dinheiro é fundamental para ter uma vida financeira mais equilibrada. Por isso é que deve igualmente investir na sua literacia financeira.

A Internet é, neste contexto, uma fonte muito útil. Há diversos portais online que pode seguir para saber como poupar e até ganhar mais dinheiro.

💡 Conheça 5 blogues sobre finanças pessoais para seguir em 2025.

Adicionalmente, poderá conhecer diferentes estratégias para aliviar o seu orçamento atual.

Por exemplo, se tiver vários empréstimos em simultâneo, pode ser útil fazer uma consolidação dos créditos, isto é, juntar os financiamentos num único contrato e poupar até 60% mensalmente.