Escrito por

Escrito por

Revisto por

Revisto por

A subida exponencial da Euribor tem tido um grande impacto nas taxas de juro do crédito habitação e no valor das mensalidades ao banco.

💡 Segundo dados do Boletim Nacional de Estatística do INE, a taxa de juro dos empréstimos subiu para 4,331%, o número mais elevado desde 2012.

Por isso, encontrar o melhor banco para crédito habitação pode fazer a diferença na sua carteira, caso:

- Queira comprar um imóvel pela primeira vez;

- Queira transferir o seu crédito habitação para outro banco, para ter melhores condições.

Descubra quais são as ofertas mais vantajosas em 2024 para pagar menos mensalmente, ou utilize o simulador de crédito habitação da Gestlifes para receber propostas de vários bancos, gratuitamente.

Como Funciona Um Crédito Habitação?

- Crédito Até 90% do Valor

- Processo Quase Todo Online

- Taxas de Juro Flexíveis

- Pagamentos Até 40 Anos

- Possibilidade de Amortização

- Prestação Mais Baixa do Que Arrendar

Um crédito habitação é um empréstimo bancário com o objetivo de comprar um imóvel.

É o principal meio de financiamento para muitos portugueses, que não conseguem comprar uma casa sem auxílio por causa dos montantes elevados necessários.

Com um crédito habitação, os titulares podem conseguir um empréstimo até 90% do valor de um imóvel. Esta percentagem máxima está estabelecida por lei.

Os créditos habitação são, também, conhecidos por possuírem prazos de pagamento mais alargados do que outros tipos de crédito e taxas de juro mais reduzidas, quando comparamos, por exemplo, com um crédito pessoal.

Finalidades de Crédito Habitação

Ao iniciar um pedido de crédito habitação, será necessário indicar a finalidade da compra.

São três as finalidades existentes:

- Habitação Própria Permanente – Destina-se a casas que são utilizadas enquanto local permanente para viver.

- Habitação Própria Secundária – Direcionada a habitações para férias ou sazonais.

- Habitação para Investimento – Finalidade destinada a imóveis que têm como principal objetivo o mercado de arrendamento ou alojamento local.

Isto porque os bancos disponibilizam diferentes soluções e, naturalmente, melhores condições dependendo do objetivo da aquisição.

Tipos de Crédito Habitação

Agora que já sabe para o que pode utilizar um crédito habitação, importa perceber que tipos de crédito habitação pode encontrar.

Existem cinco tipos de empréstimos para imóveis:

Aquisição

O mais procurado em Portugal. É uma solução de crédito que se destina a imóveis prontos para habitação e que não necessitam de obras.

Construção

Tal como o nome indica, serve para financiar custos de construção de uma casa. O valor do crédito é entregue por tranches e consoante o desenvolvimento da obra.

Terreno e Construção

Um tipo de crédito que engloba também a tipologia de construção, mas que inclui um financiamento para comprar terreno.

Transferência

Permite transferir crédito habitação de uma entidade financeira para outra, para melhorar as condições do empréstimo.

Obras

Possibilidade de adquirir um crédito habitação e obras. Uma solução de crédito útil se pensa comprar uma habitação que necessita de uma renovação.

É possível, ainda, encontrar modalidades mais específicas como crédito multifunções, que permite juntar o montante para comprar casa com um valor extra, para fazer obras, pagar a escritura ou outras despesas.

Também existe financiamento para casas modulares, para investimento em imóveis pré-fabricados, e soluções de crédito habitação jovem, com condições mais vantajosas para determinados casos.

Qual é o Melhor Banco Para Crédito Habitação 2024?

Os valores de crédito habitação concedidos pelos bancos têm aumentado de ano para ano.

Em 2023, os números atingem um novo máximo desde a crise económica de 2008 e das consequentes limitações ao financiamento pelo Banco de Portugal.

Por isso, é natural que se queira comparar o crédito habitação disponibilizado por várias entidades.

Se procura, por outro lado, uma transferência do crédito atual, analisar diferentes propostas também é importante, para garantir que tem acesso ao melhor banco para transferir crédito habitação.

Sabemos que quer encontrar o melhor financiamento para comprar casa, mas acredite: não há uma fórmula mágica.

Para encontrar a melhor proposta, vai ter mesmo de:

- Pedir simulações em vários bancos e comparar as ofertas;

- Pedir a um intermediário de crédito para fazer esse trabalho por si.

As propostas que cada banco oferece variam bastante de cliente para cliente, consoante a situação financeira e profissional de cada um.

Assim, para chegar a uma conclusão sobre a proposta mais barata para si, é importante analisar algumas variáveis importantes e compará-las entre as várias simulações que receber.

💡 O melhor crédito habitação para si será aquele em que se paga menos por mês.

Tomando como ponto de partida estes fatores, vamos ajudá-lo a encurtar a lista de entidades às quais pedir simulações, conhecendo os bancos mais baratos para ter um crédito habitação.

Bancos Com Melhor TAEG

Quando pede um crédito habitação, não vai pagar apenas o montante de compra do imóvel, mas também vários encargos associados.

A TAEG é a taxa de juro que inclui todos os custos e comissões extra do seu empréstimo, incluindo juros, seguros obrigatórios e comissões iniciais.

Deve procurar a TAEG mais baixa possível e tomá-la como um bom ponto de partida para encontrar o crédito habitação mais barato.

No empréstimo habitação, o cliente pode optar por três modalidades distintas de taxa de juro:

- Taxa Variável;

- Taxa Fixa;

- Taxa Mista.

A taxa variável é o tipo de TAEG preferida pelos portugueses, no momento de contratar um financiamento para comprar casa.

Esta modalidade representou 80,8% dos contratos celebrados em 2022, segundo o relatório do Banco de Portugal.

Conseguimos perceber o porquê: durante vários anos, a Euribor, o principal indexante da zona Euro e que faz variar este tipo de TAEG, esteve em valores negativos.

Por consequência, os portugueses com taxa variável tiveram acesso a prestações bastante baixas.

Mas o cenário mudou desde 2022, sendo que a Euribor tem atingido valores recorde, o que se reflete nas mensalidades do crédito habitação.

| Entidade | TAEG Variável | TAEG Mista | TAEG Fixa |

|---|---|---|---|

Entidade Banco CTT | TAEG Variável Desde 4,9% | TAEG Mista Desde 4,7% | TAEG Fixa Desde 4,4% |

Entidade Crédito Agrícola | TAEG Variável Desde 5,2% | TAEG Mista Desde 5,1% | TAEG Fixa Desde 4,8% |

Entidade Bankinter | TAEG Variável Desde 5,2% | TAEG Mista Desde 5,0% | TAEG Fixa Desde 5,0% |

Entidade Santander | TAEG Variável Desde 5,3% | TAEG Mista Desde 4,9% | TAEG Fixa Desde 6,7% |

Entidade Novo Banco | TAEG Variável Desde 5,4% | TAEG Mista Desde 4,7% | TAEG Fixa Desde 5,2% |

Entidade Eurobic | TAEG Variável Desde 5,4% | TAEG Mista Desde 5,2% | TAEG Fixa Desde 8,1% |

Entidade Millennium BCP | TAEG Variável Desde 5,5% | TAEG Mista Desde 4,8% | TAEG Fixa – |

Entidade BPI | TAEG Variável Desde 5,5% | TAEG Mista Desde 5,1% | TAEG Fixa Desde 4,6% |

Entidade Montepio | TAEG Variável Desde 5,6% | TAEG Mista Desde 5,4% | TAEG Fixa Desde 4,0% |

Entidade ActivoBank | TAEG Variável Desde 5,6% | TAEG Mista Desde 4,9% | TAEG Fixa Desde 4,5% |

Entidade Caixa Geral de Depósitos | TAEG Variável Desde 6,2% | TAEG Mista Desde 5,4% | TAEG Fixa Desde 5,0% |

Valores atualizados a 23.02.2024, a partir do website das financeiras.

Atualmente, o Banco CTT, o Crédito Agrícola e o Bankinter oferecem as taxas de juro variáveis mais baixas.

Ou seja, a sua prestação será revista regularmente e pode aumentar ou diminuir.

Mas como podemos ver no gráfico acima, a taxa fixa ganhou relevância em 2022: 12.3% dos contratos foram realizados com esta taxa, em comparação com 10% no ano anterior.

Facilmente conseguimos perceber o porquê, sendo que esta modalidade começou a apresentar valores mais baixos do que a taxa variável.

A taxa de juro variável acaba por não oferecer, ao dia de hoje, a melhor proposta de crédito habitação, em comparação com uma taxa de juro fixa.

Como pode ver pela tabela acima, a grande maioria dos bancos tem uma TAEG fixa base mais baixa do que taxa variável, devido à instabilidade da Euribor.

💡 Ler Mais: Taxa Fixa ou Variável? Qual a Melhor Taxa Em 2024?

A taxa mista é a junção das duas taxas anteriores, sendo que é possível conseguir um determinado período com taxa fixa que posteriormente muda para variável.

Existem algumas campanhas especiais para quem optar por esta TAEG, dado que é uma opção bastante apelativa no cenário atual:

- Enquanto a Euribor estiver alta, tem a segurança de uma taxa de juro e de uma prestação mais baixa;

- Quando o mercado voltar a estar mais estável, poderá continuar a tirar partido da taxa variável.

Se olharmos, por exemplo, para a oferta do Bankinter, percebemos a vantagem em escolher uma taxa mista:

| Taxa Variável | Taxa Mista (1 Ano) | |

|---|---|---|

Prestação | Taxa Variável 707,29€ | Taxa Mista (1 Ano) 577,28€ |

TAEG | Taxa Variável 5,5% | Taxa Mista (1 Ano) 5,39% |

MTIC | Taxa Variável 347.308,46€ | Taxa Mista (1 Ano) 344.381,36€ |

Valores atualizados a 23.02.2024, a partir do website da financeira.

Num empréstimo de 150.000€ a 35 anos, consegue uma redução de cerca de 130€ na mensalidade, durante o período inicial de um ano.

Em jeito de conclusão, é importante perceber que estas taxas de juro são apenas um indicador de qual o banco que lhe dará as melhores condições para o seu crédito habitação.

Porém, não é uma garantia. A TAEG que lhe será apresentada irá depender de vários fatores, nomeadamente do seu perfil financeiro e da sua situação profissional.

Bancos Com Melhor Spread

O spread é a margem de lucro do banco quando realiza o pedido de crédito habitação.

Esta taxa varia consoante o perfil do cliente, ou seja, é possível obter um spread mais baixo caso o banco entenda que não existe um risco elevado ao conceder-lhe o financiamento.

A sua relação com empréstimos, as garantias que oferece e o historial com o banco desempenham um papel chave para obter um melhor spread.

O impacto da subida das taxas de juro na carteira dos clientes tem motivado os bancos a baixarem o seu spread, com várias ofertas bastante competitivas, a começar nos 0,50%.

A par da TAEG, este é o segundo indicador que deve procurar ser mais reduzido para ter o melhor crédito habitação.

Veja as melhores ofertas no nosso artigo abaixo.

💡 Ler Mais: Spread Mais Baixo – Como Conseguir A Melhor Taxa?

O spread é importante, visto que, ao contrário da TAEG, o seu valor é negociável.

Por isso, ao poupar nesta taxa, consegue baixar os custos do seu crédito habitação facilmente.

Ainda assim, é importante referir que, ao contrário da TAEG, o spread representa apenas uma parte da despesa do seu empréstimo.

Invista esforços em negociar este valor, mas priorize a TAEG para encontrar o crédito mais barato para si.

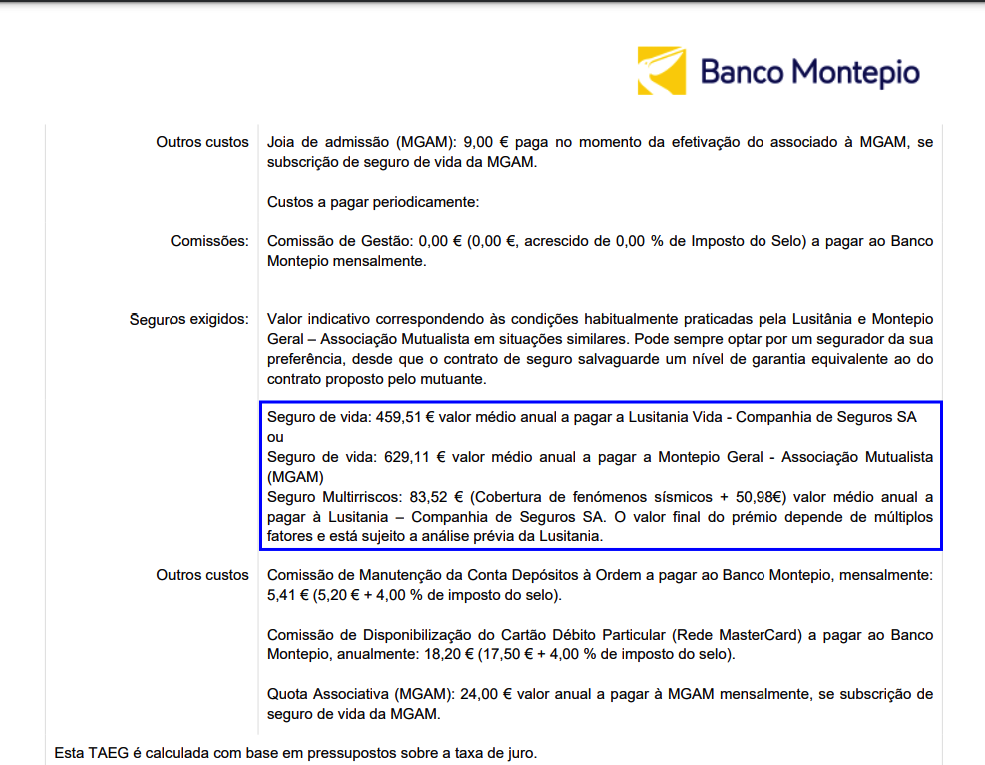

Valores do Seguro de Vida e Seguro Multirriscos

Em qualquer contrato de crédito habitação, é obrigatório:

- Ter um seguro de vida para os proponentes;

- Ter um seguro multirriscos para o imóvel.

Estas despesas podem aumentar significativamente o valor do seu empréstimo, principalmente quando opta pelas ofertas dos bancos, que estão incluídas na prestação do empréstimo.

A contratação de seguros junto da instituição financeira também serve para obter uma bonificação no spread, algo que ajuda a entidade a “vender” este produto ao cliente.

Porém, pode por sua conta procurar soluções de seguro em entidades externas, de modo a obter um crédito habitação mais barato.

No caso do seguro de vida, a maior parte das vezes é mais vantajoso recorrer a outras opções no mercado.

Num caso concreto de crédito no valor de 200.000€, para um cliente com 35 anos de idade, a diferença é de 15€ por mês ao fazer o seguro de vida com a MetLife, parceira da Gestlifes.

| Prémio Mensal Banco | Prémio Mensal MetLife | Poupança Anual |

|---|---|---|

Prémio Mensal Banco 27,09€ | Prémio Mensal MetLife 11,28€ | Poupança Anual 189,72€ |

Num crédito habitação a 40 anos, veja quanto pode poupar ao simplesmente fazer uma breve pesquisa por outras entidades.

É importante fazer as contas em ambas as hipóteses, nomeadamente analisar a penalização no spread ao contratar o seguro fora da entidade.

Exemplo Prático de Comparação

Vamos apresentar-lhe, agora, um caso prático, para perceber como poderá analisar o melhor banco para pedir crédito habitação.

O João e a Ana querem comprar uma casa que custa 160.000€, e precisam de 136.000€ de financiamento do banco para o fazer.

Vão pedir um prazo de 37 anos para pagar o seu crédito habitação, com taxa variável.

Depois de contactarem a Gestlifes, receberam as seguintes propostas das entidades com que trabalhamos:

| Financeira | TAEG | Spread | Prestação Mensal C/ Seguros | MTIC |

|---|---|---|---|---|

Financeira Banco CTT | TAEG 5,3% | Spread 0,9% | Prestação Mensal C/ Seguros 672,05€ | MTIC 332.190,37€ |

Financeira Montepio | TAEG 6,1% | Spread 0,8% | Prestação Mensal C/ Seguros 692,82€ | MTIC 333.050,72€ |

Financeira Santander | TAEG 6,2% | Spread 1,3% | Prestação Mensal C/ Seguros 734,47€ | MTIC 343.600,16€ |

Financeira Novo Banco | TAEG 6,5% | Spread 1,6% | Prestação Mensal C/ Seguros 881,74€ | MTIC 350.261,94€ |

Valores atualizados a 23.02.2024.

Com base nas opções apresentadas, o casal escolheu a solução do Banco CTT, dado que apresentava o valor da prestação mais baixa.

Para eles, este seria o melhor banco para crédito habitação, mas cada caso é um caso.

No caso de uma taxa de juro fixa, analisar o MTIC também é importante, porque corresponde efetivamente àquilo que irá pagar ao longo do empréstimo.

Mas quando falamos de uma taxa variável ou mista, o MTIC é simplesmente uma previsão.

Porquê? Porque o mercado da Euribor irá sofrer flutuações, e só até acerto ponto o montante total reflete esta realidade.

Lembre-se que dois pedidos diferentes de crédito habitação não terão propostas iguais, mesmo que sejam feitos junto da mesma instituição financeira.

Resumindo: Quais os fatores a ter em conta para encontrar o melhor crédito habitação?

Existem inúmeros aspetos que podem fazer a diferença para conseguir um crédito habitação mais barato, como:

- Spread do banco e subscrição de produtos bancários;

- Escolher taxa fixa, variável ou mista;

- Valor da TAEG;

- MTIC mais baixo;

- Valores dos seguros de vida e multirriscos;

- Dar garantias, como hipoteca ou fiadores.

A melhor proposta será sempre o conjunto de todos estes indicadores, e não um só isoladamente.

Se tiver várias propostas de crédito, pode através da Ficha de Informação Normalizada Europeia (FINE) consultar, de forma rápida, as condições e olhar para a TAEG de cada proposta para perceber qual o melhor crédito habitação.

Procurar o crédito certo para a sua finalidade oferece benefícios a nível de condições e isto só é possível se conhecer o mercado e comparar as várias ofertas.

Ao trabalhar com os principais bancos em Portugal, a Gestlifes faz este serviço por si, de forma totalmente gratuita.

Quais as Despesas ao Pedir Crédito Habitação?

Ainda que o banco conceda o financiamento para comprar casa, existem alguns custos que terão de ser suportados pelo cliente.

Ou seja, antes de pedir, precisa de conhecer quais serão as despesas a considerar e qual o valor em capitais próprios que tem de garantir para ter o melhor crédito habitação.

| Despesa | Preço | Quando é Pedido? |

|---|---|---|

Despesa Entrada do Crédito | Preço ≥ 10% do Valor do Imóvel | Quando é Pedido? Antes da Escritura |

Despesa Comissão de Avaliação do Imóvel | Preço ~ 240,00€ | Quando é Pedido? Antes da Escritura |

Despesa Comissão de Formalização | Preço ~ 760,00€ | Quando é Pedido? Antes da Escritura |

Despesa Cópia Certificada do Contrato Crédito | Preço ~ 43,05€ | Quando é Pedido? Dia da Escritura |

Despesa Imposto de Selo Sobre o Crédito | Preço 0,5% – 0,6% | Quando é Pedido? Dia da Escritura |

Despesa Imposto de Selo Sobre a Compra | Preço 0,80% do Valor do Imóvel | Quando é Pedido? Dia da Escritura |

Despesa Registo da Hipoteca Sobre o Imóvel | Preço 225,00€ | Quando é Pedido? Dia da Escritura |

Despesa Declaração de Direito de Preferência | Preço 15,00€ | Quando é Pedido? Dia da Escritura |

Despesa IMT | Preço Variável | Quando é Pedido? Dia da Escritura |

Despesa DPA | Preço 20,00€ | Quando é Pedido? Dia da Escritura |

📋 Nota: É possível estar isento do pagamento do IMT se o valor patrimonial tributário ou da escritura for inferior a 93.331,00€ (Portugal Continental) ou a 116.664,00€ (Madeira e Açores).

Dependendo do tipo de despesa, deverá efetuar o pagamento antes ou no momento de fazer a escritura.

Neste caso, falamos de um DPA como uma alternativa à escritura, porque tem, habitualmente, um custo inferior a esta ou ao serviço Casa Pronta.

Isto porque na maioria dos casos, os bancos têm profissionais alocados à celebração do DPA e já incluem esse custo nas comissões iniciais.

Simulador de Crédito Habitação

Simulador de Custos do Crédito Habitação

Continuar

Conseguir juntar as melhores condições numa só solução é algo que demora tempo, pois requer que se avalie a proposta de cada entidade financeira individualmente.

A juntar a isto, um pedido de crédito habitação envolve várias despesas e impostos, e terá de garantir o seu pagamento se quiser avançar com o processo.

A Gestlifes desenvolveu, assim, um simulador de crédito habitação, que permite calcular o dinheiro de que irá precisar e receber uma prestação estimada para a sua simulação.

Depois, fazemos todo o processo da negociação de crédito por si, comparando várias propostas para o seu caso e encontrando a melhor opção.

Qual o Valor Máximo Que Pode Pedir ao Banco?

Quanto pode pedir num crédito habitação depende principalmente dos seus rendimentos, ou seja da sua taxa de esforço.

💡 No geral, é aconselhado que o valor que paga pela prestação não ultrapasse 33% do rendimento familiar.

Os bancos têm em conta este indicador para perceber se tem capacidade para pagar o empréstimo que procura.

Até 2008, muitos dos financiamentos eram feitos a 100%, o que levou a que num cenário de crise económica e de subida da Euribor, muitos clientes deixassem de conseguir suportar os empréstimos.

Assim, o Banco de Portugal determinou que só é possível pedir até 90% do valor do imóvel, tendo de financiar os restantes 10% com capitais próprios, através de uma entrada.

Para tal, os bancos calculam o Loan-To-Value do crédito, de modo a entender o risco para o banco ao emprestar-lhe o dinheiro e qual o montante máximo a financiar.

Existem casos em que o valor de entrada pode chegar aos 20%, caso a avaliação que o banco faz da casa seja inferior ao preço de aquisição.

Portanto, só saberá qual o montante que a entidade irá financiar quando avançar com a avaliação do imóvel.

Prazos do Crédito Habitação

Na procura do melhor crédito habitação, irá perceber que os prazos máximos de pagamento, ou seja, a duração do empréstimo, pode depender da idade dos titulares.

💡 Sabia Que: Um terço dos novos contratos de crédito habitação têm prazos entre os 35 e os 40 anos? Fonte: Banco de Portugal

A maturidade máxima de um crédito habitação continua a 40 anos, mas em 2022, foram adicionadas algumas especificações consoante a idade dos titulares do pedido de crédito.

Assim, o prazo máximo de pagamento dependerá da sua faixa etária:

- Idade igual ou inferior a 30 anos – Prazo máximo de pagamento de 40 anos;

- Idade entre os 30 e 35 anos – Prazo máximo de pagamento de 37 anos;

- Idade superior a 35 anos – Prazo máximo de pagamento de 35 anos.

Segundo o Banco de Portugal, o objetivo desta medida é que as entidades financeiras “não assumam riscos excessivos na concessão de crédito” e evitem casos de sobreendividamento.

Requisitos Para Ter o Crédito Habitação Aprovado

No contexto atual que vivemos, conseguir a aprovação do empréstimo habitação pode parecer mais complexo.

Ainda assim, dependendo da sua situação e das garantias que oferece ao banco, é possível aumentar a probabilidade de obter este financiamento:

Mantenha um historial de créditos limpo

Se já tiver outras prestações ao banco, é indispensável que o seu nome não esteja na lista negra do Banco de Portugal, ou seja, que tenha todos os pagamentos em dia. Caso contrário, não verá o seu crédito habitação aprovado.

Apresente um segundo titular e um fiador

Integrar um companheiro no seu contrato e ter um fiador são duas variáveis que poderão fazer a diferença para ter uma resposta positiva. Isto porque diminui bastante o risco aos olhos do banco.

Priorize uma taxa de esforço reduzida

Não peça mais do que aquilo que consegue pagar. A mensalidade do empréstimo não deve ser superior a 30% dos rendimentos totais do seu agregado familiar.

Tenha uma situação profissional estável com contrato efetivo

Uma situação de desemprego é mais provável quando não existe um vínculo laboral duradouro, pelo que as entidades privilegiam clientes com contrato de trabalho efetivo.

Prepare liquidez para dar de entrada e despesas

Salvo raras exceções, para financiar a compra de uma casa, é necessário ter pelo menos 10% do valor total do empréstimo para avançar com o pedido, assim como liquidez para pagar custos e impostos.

Adicionalmente, para conseguir solicitar um empréstimo para comprar casa, serão necessários os 3 últimos recibos de vencimento, extratos bancários, o seu Mapa de Responsabilidades, e a declaração de IRS do ano anterior.

Conclusão

Existem várias estratégias ao dispor dos clientes para encontrar o melhor crédito habitação 2024.

Optar por um spread com bonificação, contratar o seguro de vida fora do banco e escolher uma taxa de juro mista são algumas das opções, principalmente no contexto atual.

O ideal é comparar as propostas de entidades financeiras diferentes.

Isto porque o melhor crédito habitação vai depender sempre das caraterísticas do seu pedido, da sua situação financeira e da forma como pretende pagar.

Através do nosso simulador, facilitamos o trabalho da comparação ao fazê-la por si e reencaminhando o seu pedido para várias financeiras.

Perguntas Frequentes

Qual o Melhor Banco Para Crédito Habitação?

Para encontrar a melhor proposta, vai ter de:

- Pedir simulações em vários bancos e comparar as ofertas;

- Pedir a um intermediário de crédito para fazer esse trabalho por si.

Assim, para chegar a uma conclusão sobre a proposta mais barata para si, é importante analisar algumas variáveis importantes, como a TAEG, o spread e o valor dos seguros.

Aquela que lhe oferecer a prestação mais baixa será a mais vantajosa para si.

Como Fazer Simulação de Crédito Habitação?

Pode fazer uma simulação de crédito habitação com a Gestlifes.

Para além de ficar a par de todos os custos e despesas do processo, e da prestação que irá pagar por mês, tem acesso a uma análise que pondera a oferta de várias entidades financeiras.

Tratamos, por si, de toda a burocracia, sem qualquer custo adicional e sem precisar de se deslocar a vários bancos.

Será também atribuído um gestor de conta que ajuda a responder a todas as suas dúvidas e esclarece como pode obter o melhor crédito habitação.

Qual o Prazo Máximo de Pagamento do Crédito Habitação?

O prazo máximo de um crédito habitação depende da idade dos titulares do empréstimo, mas pode chegar, no máximo, aos 40 anos:

- Idade igual ou inferior a 30 anos – Prazo máximo de pagamento de 40 anos.

- Idade entre os 30 e 35 anos – Prazo máximo de pagamento de 37 anos.

- Idade superior a 35 anos – Prazo máximo de pagamento de 35 anos.

Quanto Tempo Demora a Aprovação de Crédito Habitação?

Como envolve um montante elevado, é normal que o crédito habitação demore várias semanas até ser aprovado.

Antes da aprovação do crédito habitação, terá primeiro de submeter a documentação relativamente à sua vida profissional e pessoal.

É com base nesta informação que o banco vai avançar para uma pré-aprovação do financiamento, ou seja, confirmar se consegue ou não pagar uma prestação para comprar casa e para que valores.

Caso o seu perfil seja pré-aprovado para um crédito habitação, significa que o banco avança para avaliação do imóvel e determina o montante máximo do crédito habitação.

Só após estes passos é que existe uma aprovação real do crédito, dado que a aprovação do financiamento está dependente do valor da casa aos olhos do banco.

O Que é Preciso Para Fazer Crédito Habitação?

Para solicitar um empréstimo habitação, garanta a seguinte documentação, sua e de um segundo titular, se for o caso:

- Cartão de Cidadão;

- Comprovativo de Morada Fiscal – Uma cópia de uma fatura de luz, água, gás ou telecomunicações;

- Comprovativo de IBAN – Obtenha este documento numa caixa multibanco ou através do Homebanking do seu banco;

- Últimos 3 Recibos de Vencimento;

- Último Modelo 3 do IRS – Envie a declaração encontrada na sua área pessoal no Portal das Finanças;

- Mapa de Responsabilidades – Encontra este documento ao clicar em “Central de Responsabilidades de Crédito”, no site do Banco de Portugal.

Quanto Posso Pedir de Crédito Habitação?

O valor que o banco irá financiar para um crédito habitação depende principalmente dos seus rendimentos, ou seja da sua taxa de esforço.

Relativamente ao montante total do empréstimo habitação, atualmente é possível pedir até 90% do valor do imóvel, tendo de financiar os restantes 10% com capitais próprios, através de uma entrada.

Porém, existem casos em que o valor de entrada pode chegar aos 20%, caso a avaliação que o banco faz da casa seja inferior ao preço de aquisição.

Posso Ter Dois Créditos Habitação?

Sim, é possível ter mais do que um empréstimo habitação, desde que a sua taxa de esforço assim o permita.

No entanto, só um deles poderá ser para habitação própria permanente. O segundo deverá destinar-se a investimento ou habitação secundária, por exemplo.

Posso Pagar o Crédito Habitação Antes do Final do Contrato?

Amortizar um montante do empréstimo é algo que pode fazer a qualquer momento, seja porque quer mesmo liquidar certo valor ou pretende realizar uma transferência de crédito habitação.

Grande parte das vezes, amortizar crédito habitação tem várias vantagens, mas existem algumas comissões que deve ter em conta:

- Até 0,5%, caso tenha um crédito habitação com taxa de juro variável;

- Até 2%, se tiver um crédito habitação com taxa de juro fixa.