Escrito por

Escrito por

Revisto por

Revisto por

Se está com dificuldades em pagar as suas dívidas ou pretende simplesmente obter mais liquidez, há uma solução que pode ajudar: o crédito consolidado.

Através deste produto financeiro, consegue poupar mais dinheiro todos os meses.

Na verdade, pode conhecer desde já o seu potencial de poupança através do simulador online de empréstimo consolidado que a Gestlifes desenvolveu. Basta indicar:

- O montante que tem em dívida atualmente e a soma das suas prestações;

- Em quanto tempo pretende pagar o crédito.

O Que é o Crédito Consolidado?

O crédito consolidado é uma solução de financiamento que permite juntar vários créditos num único contrato com condições mais benéficas.

Em concreto, este tipo de empréstimo oferece cinco grandes vantagens:

- Prestações inferiores: ao agregar todos os financiamentos num único contrato, beneficia de uma mensalidade mais baixa, até porque as taxas de juro numa consolidação são menores.

- Gestão orçamental facilitada: por ter uma mensalidade única, terá apenas uma data de pagamento a considerar e, como tal, terá também maior facilidade em gerir o seu dinheiro.

- Prazos alargados: além das taxas de juro inferiores, pode gozar de prazos de pagamento maiores, o que também contribui para reduzir o peso da mensalidade do crédito consolidado.

- Financiamento adicional: se avançar com uma consolidação de empréstimos, pode até solicitar um montante extra (um crédito de 1000€, por exemplo) para qualquer finalidade.

- Flexibilidade total: tem liberdade para escolher os créditos que pretende consolidar e, se desejar, pode deixar de fora alguns.

A consolidação de empréstimos é, como percebe, um caminho para uma melhor qualidade de vida, visto que estará a baixar a sua taxa de esforço e a ganhar liquidez mensal.

Ora, com esta solução, estará numa posição bastante mais confortável para cumprir o pagamento dos seus créditos.

💡 Leia Mais: As 5 Perguntas Mais Comuns Sobre o Crédito Consolidado.

A Quem Se Destina o Crédito Consolidado?

A consolidação de créditos é ideal para os clientes que estão nas situações seguintes:

- Procuram reduzir as suas dívidas e evitar o sobre-endividamento;

- Querem simplificar os pagamentos e juntar créditos num só;

- Querem mitigar o valor elevado de juros em cartões de crédito ou créditos pessoais;

- Precisam de ter mais dinheiro ao final do mês.

Quais os Créditos Que Posso Juntar?

Pode juntar os empréstimos que desejar.

- Por um lado, pode consolidar apenas créditos ao consumo, ou seja, empréstimos pessoais, crédito automóvel ou cartões de crédito.

- Por outro lado, pode juntar empréstimos ao consumo com crédito habitação. Pode, por exemplo, juntar um crédito habitação a um crédito pessoal.

Se optar pela primeira opção, estará perante um crédito consolidado sem hipoteca. Já a segunda hipótese significa um crédito consolidado com hipoteca.

Ora, quando consolida um empréstimo habitação, terá de dar o seu imóvel como garantia de pagamento. Esta é, de resto, uma característica dos créditos hipotecários.

Incluir a hipoteca na consolidação permite obter vantagens como um prazo de pagamento ainda mais alargado (até 40 anos).

No entanto, deve apenas escolher a consolidação com hipoteca se conseguir garantir que o seu rendimento é suficiente para pagar a prestação, pois existe o risco de perder o imóvel em caso de incumprimento.

Os benefícios do crédito consolidado ajudam a explicar a maior notoriedade e a maior adesão a este tipo de empréstimo: entre 2023 e 2024, a Gestlifes reportou um crescimento de 52% no número de pedidos desta solução.

Esta evolução espelha-se igualmente nas notícias sobre a consolidação de créditos.

Exemplo de Poupança

Apresentemos, agora, um exemplo para ilustrar o potencial do crédito consolidado.

Suponha que o Jorge tem atualmente três empréstimos a suportar:

- Um cartão de crédito;

- Um crédito automóvel;

- Um empréstimo pessoal.

Com estes financiamentos, o Jorge tem encargos mensais de 800€ e sente uma necessidade muito grande de aliviar o orçamento.

Através do crédito consolidado, este consumidor consegue isso mesmo: depois de aderir à consolidação, baixou os gastos para os 320€. É uma poupança de 480€ todos os meses. Por ano, põe no bolso 5.760€.

O CEO da Gestlifes, João Pereira, reforça este potencial.

💬 “Em média, as famílias que, em 2024, consolidaram créditos ao consumo conseguiram uma poupança mensal de 465€. O número é ainda mais expressivo no caso do crédito consolidado hipotecário: a poupança média mensal ultrapassa os 1.000€.”

Simulador de Crédito Consolidado

Continuar

Agora que sabe como funciona o crédito consolidado, pode utilizar o simulador para conhecer exatamente qual será o potencial de poupança no seu caso em particular.

Ora, para receber uma oferta de consolidação, basta adotar alguns passos:

- Indicar quanto paga pelos seus créditos atuais e se precisa de algum financiamento extra;

- Especificar em quanto tempo pretende liquidar o empréstimo consolidado;

- Clicar em “Continuar”, fornecer os dados solicitados e submeter.

A grande vantagem do simulador Gestlifes é que, após preencher o formulário, comparamos as ofertas de consolidação no mercado para identificar a mais vantajosa para o seu perfil.

Num espaço de 24 a 48 horas, receberá um contacto da nossa equipa para conhecer essa proposta.

Adicionalmente, o simulador de crédito consolidado é gratuito e pode ser usado 100% online sem compromisso. Pode, aliás, assinar o contrato digitalmente.

Quais São os Documentos e Critérios Necessários Para Pedir Crédito Consolidado?

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada | Cópia de uma fatura da luz, água, telecomunicações, etc. |

Comprovativo de IBAN | Obtido numa caixa multibanco ou através do homebanking do seu banco |

Comprovativo de Rendimentos | Cópia dos últimos três recibos de vencimento e do último Modelo 3 do IRS |

Mapa de Responsabilidades | Obtido através da Central de Responsabilidades de Crédito no site do Banco de Portugal |

Os documentos listados são os que as instituições de crédito solicitam antes de conceder o empréstimo consolidado. O objetivo é avaliar, sobretudo, o seu perfil financeiro.

Neste contexto, o Mapa de Responsabilidades tem particular importância. Este é, efetivamente, o ficheiro que identifica se cumpre as suas responsabilidades de crédito ou se já entrou em incumprimento.

💡 Para obter o seu Mapa de Responsabilidades, aceda à Central de Responsabilidades de crédito no website do Banco de Portugal.

Além dos ficheiros já apresentados, é preciso considerar alguns critérios. Especificamente, deve ter:

- Estabilidade profissional;

- Taxa de esforço idealmente abaixo dos 35%;

- Naturalidade portuguesa;

- Histórico financeiro saudável.

❗️Note que não irá conseguir aceder ao crédito se tiver problemas bancários, como mensalidades em atraso.

Qual é o Tempo de Aprovação de um Crédito Consolidado?

O tempo de aprovação do crédito consolidado varia de acordo com diferentes bancos, mas esta solução é normalmente validada num período entre 24 a 48 horas úteis, sobretudo quando a consolidação envolve empréstimos ao consumo.

Quando pede um crédito consolidado por intermédio da Gestlifes, poderá contar igualmente com um processo muito célere, até quando há um empréstimo habitação para consolidar.

Especificamente, num prazo máximo de três dias úteis terá resposta quanto à aprovação.

Para tornar ainda mais célere o processo de aprovação do financiamento, há duas dicas que pode seguir:

- Incluir um segundo titular: se o seu contrato de crédito consolidado tiver dois proponentes, dará ao banco maior garantia de cumprimento do empréstimo, logo, as dúvidas na hora da validação serão menores.

- Aderir a um seguro de crédito: existem seguros de proteção ao empréstimo em caso de morte, desemprego, ou invalidez, por exemplo. Como tal, mesmo em situações delicadas, o pagamento do crédito fica assegurado.

💡 O Unibanco é um exemplo de entidade financeira que disponibiliza um seguro de proteção ao crédito consolidado.

É Possível Conseguir Crédito Consolidado na Hora?

Não, não é possível. Embora consiga pedir o crédito consolidado 100% online e, como tal, de forma mais célere, os bancos vão precisar sempre de avaliar o seu perfil de risco.

Por isso, terá sempre de esperar alguns dias para obter a aprovação do crédito.

Custos do Crédito Consolidado

Comissão de Abertura | Aplicável |

Imposto de Selo | Aplicável |

Taxa de Amortização | Aplicável |

Os custos a suportar quando solicita um crédito consolidado são os seguintes:

- Comissão de abertura: o valor varia mediante cada banco (pode balizar-se entre os 200€ e os 400€) e é pago uma única vez.

- Imposto do Selo: pago ao Estado, o imposto de selo corresponde a 1,76% do montante financiado.

- Taxa de amortização: se pretender reembolsar antecipadamente o empréstimo, terá de suportar uma taxa de amortização entre 0,25% e 0,5% do montante total em dívida.

👉 No caso da consolidação com hipoteca, há outros encargos. Por dar o imóvel como garantia, deve ainda considerar o custo de avaliação da casa, a nova escritura, bem como os impostos de selo sobre o valor de aquisição e sobre o crédito.

Como é claro, poderá haver exceções: alguns bancos podem isentar os consumidores de certos gastos.

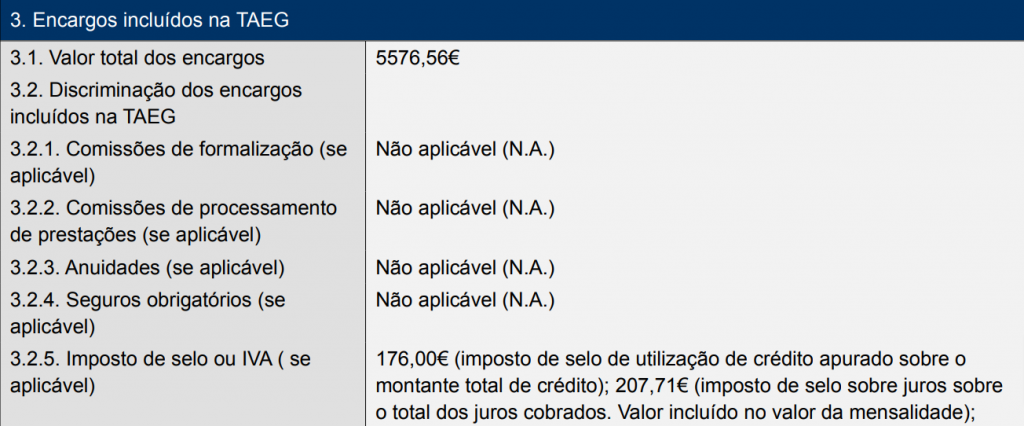

Por exemplo, se simular um pedido de crédito consolidado no banco Cetelem, vai perceber que esta entidade financeira não cobra comissão de abertura, como mostra a FIN (Ficha de Informação Normalizada) da simulação.

Efetivamente, é boa prática analisar a FIN de cada de contrato de empréstimo para saber quais são, ao certo, os encargos que vai ter de suportar.

Conselhos a Seguir Antes e Depois de Avançar com a Consolidação

Há três aspetos que deve considerar antes e depois de pedir o seu crédito consolidado. No fundo, representam comportamentos preventivos e salvaguardam a sua saúde financeira.

- Compare o MTIC dos créditos: este indicador representa o custo total do financiamento e é, por isso, uma excelente base para comparar propostas de bancos diferentes. O seu foco deve estar em identificar a proposta com o menor MTIC.

- Meça cuidadosamente os seus gastos: depois de contratar o crédito, avalie os seus gastos. É que ter uma prestação reduzida significa maior liberdade financeira, o que poderá levar a mais gastos e a originar uma situação de sobre-endividamento.

- Privilegie a consolidação de cartões: os cartões de crédito, especificamente, apresentam taxas de juro muito elevadas, ou seja, ao consolidar estes produtos, beneficiará de uma TAEG bastante menor e poupará mais.

💡 Leia Mais: Compensa Consolidar Créditos? Casos de Sucesso

Conclusão

Através do crédito consolidado, consegue beneficiar de uma folga orçamental maior para cumprir os seus compromissos financeiros.

Aliás, com a poupança que a consolidação permite, poderá até canalizar algum dinheiro para investimentos como um PPR, por exemplo.

Para garantir que obtém a melhor oferta de empréstimo consolidado, é fundamental comparar propostas de vários bancos e, nesse sentido, pode contar com a ajuda da Gestlifes.

Além de apresentarmos o crédito consolidado mais vantajoso para o seu caso, aconselhamos também qual será a solução mais benéfica entre a consolidação e até uma transferência ou renegociação do empréstimo.

Perguntas Frequentes

Em Que Consiste o Crédito Consolidado?

O crédito consolidado é uma solução de financiamento que permite juntar todos os seus empréstimos numa única mensalidade mais baixa.

Mesmo que tenha créditos em diferentes entidades financeiras, o banco que escolhe para efetuar a consolidação trata da agregação dos empréstimos por si.

Dessa forma, passa a suportar uma única prestação na mesma instituição de crédito.

Como Juntar Créditos Num Só?

Para avançar com uma consolidação de créditos e juntar os seus empréstimos num só, basta utilizar o simulador online da Gestlifes. Após preencher o formulário, avaliamos o seu perfil financeiro e apresentamos-lhe a proposta de consolidação mais benéfica.

Qual é o Tempo de Aprovação de um Crédito Consolidado?

Um crédito consolidado é validado num prazo entre 24 a 48 horas úteis quando a consolidação envolve empréstimos ao consumo. No caso do crédito consolidado com hipoteca, pode demorar mais dias. Quando simula o seu empréstimo consolidado com a Gestlifes, terá uma resposta num período máximo de três dias úteis.

É Possível Ter Crédito Consolidado na Hora?

Não é possível ter a aprovação de um crédito consolidado na hora. Os bancos têm sempre de avaliar o seu perfil de risco quando pede o empréstimo e esse processo requer tempo. A aprovação demora, tipicamente, entre 24 a 48 horas úteis.

No limite, pode ter uma pré-aprovação, ou seja, uma aprovação que não é vinculativa quando faz uma simulação online.

Consolidar Créditos Fica Mais Caro a Longo Prazo?

Não necessariamente. É certo que alargar o prazo de pagamento de um crédito pode encarecer o custo total desse empréstimo, já que também ficará a suportar juros durante mais tempo.

Contudo, nem sempre vai ser esse o caso.

Por exemplo, quando falamos de cartões de crédito, a consolidação acaba por compensar porque aqueles produtos apresentam taxas de juro significativamente maiores face às do empréstimo consolidado.

Efetivamente, ao efetuar uma consolidação, irá beneficiar de uma TAEG menor e pode até liquidar os créditos mais rapidamente.

Quando é Que Uma Consolidação de Créditos é Mais Vantajosa?

A consolidação de créditos é mais vantajosa nas três situações seguintes:

- Quando procura reduzir as suas dívidas e evitar o sobre-endividamento;

- Quando pretende simplificar os pagamentos e juntá-los numa só mensalidade;

- Quando quer acabar com o valor dos juros em cartões de crédito, que é bastante maior.

Como Pedir Uma Consolidação de Créditos Online?

Para pedir crédito consolidado, pode usar os simuladores e formulários que os próprios bancos disponibilizam online.

Ainda assim, há uma prática mais aconselhável, que é recorrer ao apoio de intermediários de crédito.

É que, quando faz o seu pedido junto de um banco em específico, apenas conhece a oferta dessa instituição de crédito, ao passo que um intermediário compara todo o mercado de empréstimos consolidados por si e apresenta a melhor proposta com base nas suas necessidades.

A Gestlifes é um exemplo de entidade intermediária de crédito que pode ajudar caso pretenda consolidar créditos.

Quais São os Critérios Para Conseguir Um Crédito Consolidado?

Desde logo, é preciso reunir alguns documentos, nomeadamente:

- Cartão de cidadão;

- Comprovativo de morada;

- Comprovativo de IBAN;

- Comprovativo de rendimentos;

- Mapa de Responsabilidades.

Adicionalmente, terá de cumprir alguns requisitos que também vão pesar na aprovação do seu crédito consolidado:

- Estabilidade profissional;

- Taxa de esforço idealmente abaixo dos 35%;

- Naturalidade portuguesa;

- Histórico financeiro saudável.

Posso Pedir Crédito Consolidado Com o Nome no Banco de Portugal?

Se já tem prestações em atraso, ou seja, se está em incumprimento do seu contrato de crédito, será difícil ver uma consolidação de créditos aprovada pelo banco.

Como acontece em qualquer outro pedido de financiamento, é improvável ter uma resposta positiva se já existem falhas no pagamento no seu Mapa de Responsabilidades.

Devo Renegociar ou Consolidar Créditos?

A grande diferença é que ao pedir uma renegociação de créditos, ou seja, uma revisão das condições do contrato, o banco pode marcar essa reestruturação no Mapa de Responsabilidades como uma consequência de dificuldades financeiras.

Ora, esta nota é comunicada à entidade reguladora (o Banco de Portugal), o que pode condicionar o seu acesso a novos empréstimos no futuro.

Pelo contrário, tal não acontece com um crédito consolidado: ao juntar créditos, o seu nome não fica sinalizado.