Escrito por

Escrito por

Revisto por

Revisto por

Quando falamos de soluções para reduzir as prestações ao banco, são várias as opções ao dispor do cliente, incluindo:

Ainda que todas elas tenham os seus pontos fortes, nem todas serão exatamente ideais em todas as situações. Conforme o cenário específico, uma ou outra poderá resultar numa maior poupança mensal e a longo prazo.

Vamos dar-lhe a conhecer cada uma, para que consiga tomar uma decisão mais informada.

Se gostaria de obter um acompanhamento gratuito e personalizado, não hesite em fazer uma simulação connosco.

Analisamos o seu caso, aconselhamos-lhe a alternativa mais indicada e tratamos de tudo por si junto das principais entidades em Portugal.

Transferir, Consolidar ou Renegociar Créditos: Conheça as Alternativas

Consolidar

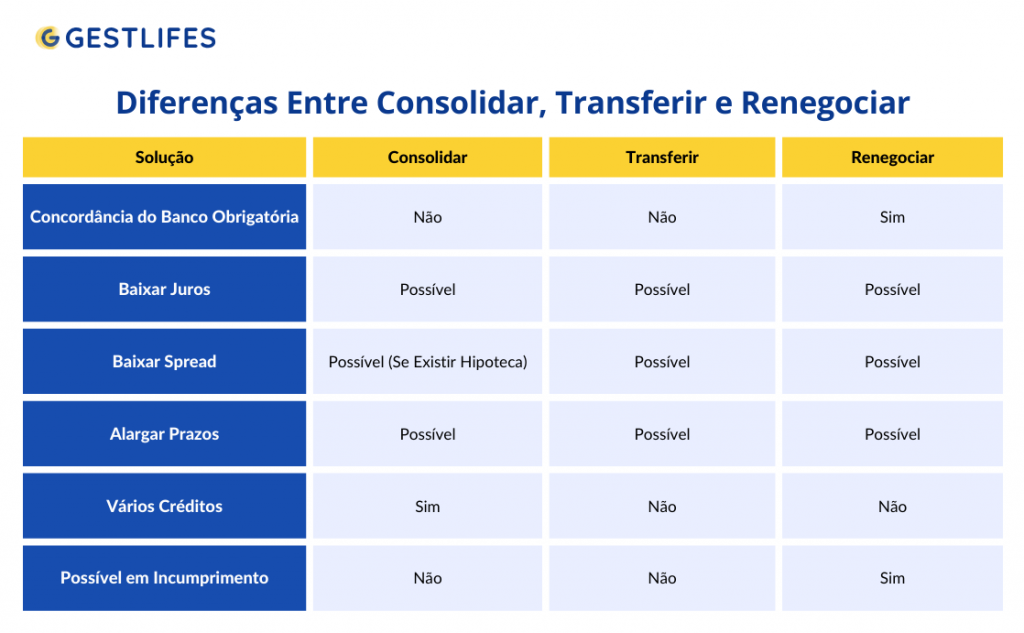

Um crédito consolidado permite-lhe juntar vários créditos diferentes numa só prestação e numa única entidade financeira.

Ao avançar com esta junção, poderá alargar o prazo de pagamento e conseguir baixar os juros aplicados ao financiamento.

Desta forma, simplifica os seus pagamentos ao mesmo tempo que reduz custos e taxas de juro, principalmente quando falamos de cartões de crédito.

👉 Saiba o que dizem os média sobre o crédito consolidado.

Transferir

A transferência de crédito habitação consiste em mudar o seu empréstimo para outro banco, de modo a melhorar as condições do seu contrato.

Analisando o mercado, poderá encontrar ofertas de empréstimo para a casa mais vantajosas do que aquela que contratou. Caso isso aconteça, pode transferir o financiamento para o banco com melhor proposta.

Pode poupar significativamente ao baixar o spread ou mudar o tipo de taxa, por exemplo.

Renegociar

Se optar por renegociar os seus créditos, terá de dialogar com a sua instituição bancária no sentido de chegar a um entendimento e, assim, melhorar a sua situação.

❗Avançar com a renegociação do crédito não poderá ser uma decisão unilateral. Cliente e entidade têm de concordar.

Pode alargar o prazo de pagamento para reduzir a prestação, pedir um período de carência de capital, durante o qual só pagará os juros do empréstimo, entre outras soluções.

O resultado da renegociação vai depender da boa vontade do banco, ainda que o Banco de Portugal tenha criado mecanismos que defendem o cliente, como o impedimento de cobrar taxas, por exemplo.

As instituições de crédito não podem fazer depender a renegociação do crédito da aquisição de outros produtos ou serviços financeiros.

Banco de Portugal

Quais os Custos Associados a Estas Alternativas?

Conhecendo melhor todas as alternativas entre transferir, consolidar ou renegociar créditos, é natural que também os custos de cada uma delas possam impactar uma decisão. Vale a pena conhecer os encargos que lhes estão associados.

Comecemos pela renegociação de créditos. Como lhe dissemos, não podem ser cobradas quaisquer comissões pela renegociação do contrato de crédito. Adicionalmente, também não poderá ver as taxas de juro agravadas.

Por sua vez, no caso da consolidação será necessário cobrir:

- Comissão de Abertura – Nem todas as entidades financeiras cobram esta taxa, pelo que não é necessariamente obrigatório contar com ela. Ainda assim, o seu valor varia, habitualmente, entre 200€ e 300€, paga uma única vez aquando da contratação.

- Imposto de Selo – É um encargo pago ao Estado e corresponde a 1,76% do empréstimo.

- Taxa de Amortização – Estará a liquidar as dívidas junto das instituições originais, o que pode obrigar ao pagamento de uma taxa de amortização que varia entre 0,25% e 0,5% do montante em dívida.

Ao pedir crédito consolidado terá necessariamente de receber a FIN do empréstimo. Neste documento encontrará todos os encargos associados ao financiamento, pelo que conseguirá perceber o que lhe será cobrado.

Já no caso da transferência de crédito, pode contar com custos superiores a 1.000€, nos quais se incluem:

- Comissão de Avaliação do Imóvel – Esta comissão ronda os 240,00€.

- Comissão de Formalização – A comissão de formalização é o encargo mais alto deste leque, chegando a cerca de 530,00€.

- Cópia Certificada do Contrato de Crédito Habitação – Este documento é obrigatório e tem um custo de 43,05€.

- Registo da Hipoteca Sobre o Imóvel – Representa um encargo de 225,00€.

- Depósito de Documento Particular Autenticado (DPA) – O DPA custar-lhe-á 20,00€.

💡 Até ao final de 2024, os contratos de habitação com taxa variável estão isentos do pagamento da taxa de amortização do crédito habitação.

Transferir, Consolidar ou Renegociar: Qual é a Melhor Opção?

Posto isto, como saber qual das três opções compensa mais? Tudo irá depender do seu caso em particular.

Pode tomar como referência os pontos seguintes:

- Se tem mais do que um empréstimo ou várias dívidas de cartões de crédito, escolha um crédito consolidado;

- Se o crédito habitação é a única dívida que tem ao banco, fazer uma transferência é a melhor hipótese para reduzir a mensalidade;

- Se estiver em incumprimento de algum dos seus créditos, isto é, com uma ou mais prestações atrasadas, a renegociação é uma melhor solução.

É importante referir que neste último caso, no qual já existem pagamentos por fazer a tempo, não será possível pedir um crédito consolidado ou uma transferência, pelo que a renegociação é a única via.

No caso da renegociação de créditos, deve ter em atenção que ficará com uma indicação no seu Mapa de Responsabilidades de que existiu uma “renegociação por incumprimento”.

Isto pode representar um risco acrescido no futuro, quando quiser solicitar novos financiamentos.

Assim, se tiver todos os seus créditos em dia, compensa mais consolidar, visto que é uma opção com maior poupança a curto e longo prazo.

Além disso, o crédito consolidado permite baixar a taxa de esforço, o que pode ser valioso se pretende pedir um empréstimo adicional e evitar a recusa do crédito.

Mesmo que tenha também um crédito habitação em conjunto com outros financiamentos, pode solicitar um crédito consolidado com hipoteca e juntar todos na mesma mensalidade.

Conclusão

Se pretende escolher entre transferir, consolidar ou renegociar créditos, o primeiro passo será analisar a sua situação e objetivos.

Cada uma destas soluções tem as suas particularidades e não existe uma resposta universalmente correta para esta escolha. Tudo depende dos financiamentos que tem em mãos e daquilo que pretende.

O melhor será confrontar as opções e, para garantir que toma a decisão mais adequada, contar com a ajuda especializada de uma equipa como a da Gestlifes.

Conhecemos bem o mercado e comparamos as soluções existentes, de modo a perceber qual a melhor e com maior potencial de poupança para si.